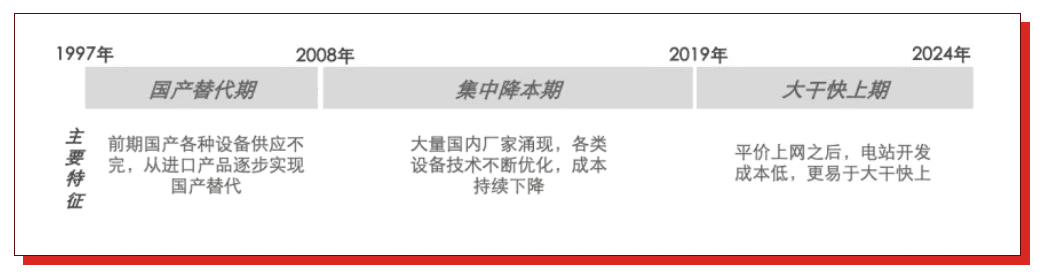

过去中国光伏行业近30年的发展,大体上可以分为三个阶段:国产替代期、集中降本期以及大干快上期。

三个阶段的关键工作由于发展过程中关键难点的不同而有所区别。

“国产替代期”的关键工作是让过去依赖进口的关键光伏电站设备实现大部分、甚至全部的国产化。随后而来的集中降本期的关键在于将已经实现国产化的关键设备,不断降低成本,使得光伏电站整体的度电成本可以降低到火电的度电成本之下。

在国产替代期和集中降本期,光伏行业最主要的玩家是设备生产制造商,尤其是三大件——光伏组件、逆变器和支架。

为了鼓励国产企业实现进口替代和降本,国家给出了巨额的补贴,让光伏电站在没有实现平价上网的情况下,仍然可以运营、开发,仍然有利可图。

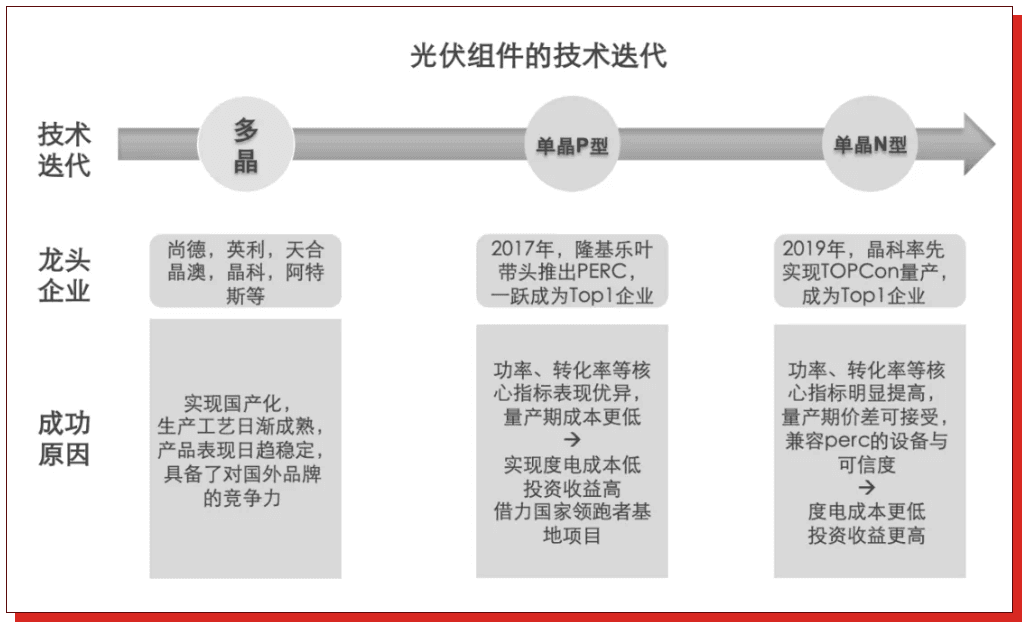

因此,国产替代期和集中降本期,可以统称为“降本时代”,从光伏组件的几次技术迭代来看,谁能通过技术进步,解决这个阶段最关键的降本问题,谁就是行业的龙头企业。

因此,国产替代期和集中降本期,可以统称为“降本时代”,从光伏组件的几次技术迭代来看,谁能通过技术进步,解决这个阶段最关键的降本问题,谁就是行业的龙头企业。(重要的事情说两遍)

于是,在众多企业的努力之下,2017~2019年,光伏电站的度电成本,降到了和火电持平的水平,而随着成本不断下降,光伏电站已然跃居成为投资收益率最高的能源开发项目。

过去补贴了这么多年,终于可以不补贴了!

压抑了这么多年的建设欲望,终于可以释放了!

拖欠了好久的国家指标,终于可以追赶了!

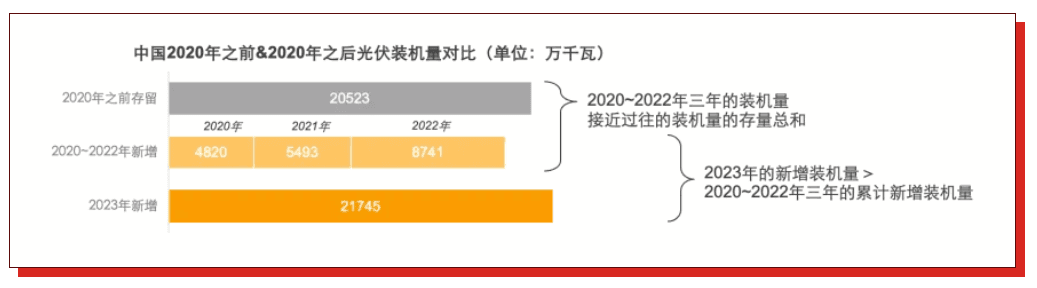

2020~2023年,光伏电站的开发量增速达到了一个惊人的数字

这就是基建狂魔应该有的水平!

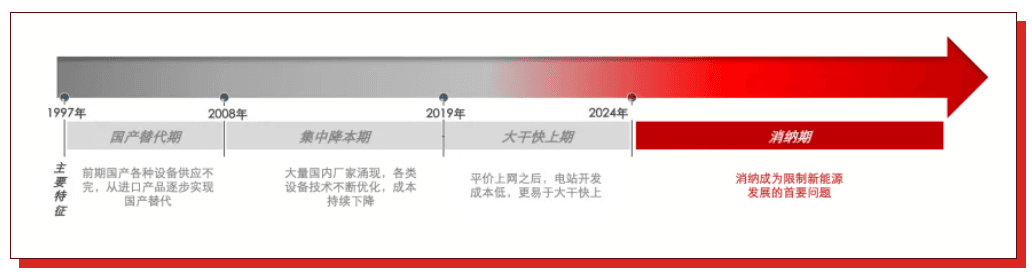

一路奔跑到了2024年,发现好日子到头了——电网的调节能力跟不上了

1.弃光问题逐步显现,可备案并网的容量持续预警

例如山东省聊城2023年6月8日发布《聊城市分布式光伏专项计划(2023-2035年)》表示2025年前剩余455MW,4县无接入空间;

辽宁省营口2023年7月发布分布式接网预警表示剩余982MW空间,备案1.5GW,暂缓备案;

河南省能源大数据中心公布2023年前9月分布式并网10.58GW,仅剩8.6GW空间;

广东省能源局2023年10月31日表示11县无接入空间,13县分布式接网空间低于50MW。

2.针对新建光伏电站,各地明确发布了配储要求

2023年,全国23个省市发布的新能源配置储能政策中规定了5%到55%不等的储能配置比例以及2h-4h的配储时长要求。

2024年国家电网更是表示不再承担全额收购风能、太阳能等非水可再生能源所发电量的义务,而是将责任分别交给电网企业、电力调度机构、电力交易机构等;

2024年2月5日《全额保障性收购可再生能源电量监管办法》第九次委务会议审议通过,并自2024年4月1日起施行。

由此,中国光伏行业转眼间就会进入到“消纳时代”。

进入“消纳时代”,火电作为主力能源的位置,就要逐步被替代了——光伏发电将从过去的辅助能源,慢慢转变为一个“有些毛病”的主力能源:虽然便宜,但不像火电那么灵活稳定可控,发电峰谷跟着光照情况走。

光伏发电过去不是没有这个毛病,只是被“贵”这个更主要的矛盾给掩盖了。事实上,如何克服光伏发电除了贵以外的毛病,是“消纳时代”的主要课题。

什么企业能解决这些问题,谁就是“消纳时代”的龙头企业。

消纳时代,有三个重要的子课题,或者说三个需要加强的“消纳解决方案”:

(1)加强发电端填谷能力;

(2)增加储能的削峰填谷能力;

(3)加强电网的调度能力。

我们下期再来详细分析。

结束语

总的来说,时代变了,降本时代龙头企业的红利期,已经基本结束了,接下来的“消纳时代”,行业的主要矛盾、次要矛盾,发生了180度的转变。

降本时代的英雄企业已经很难躺在功劳簿上赚钱了,必须转型求生!

新的行业课题,也将能催生新的龙头企业的诞生,时不我待!

如何在新能源的新时代,打造独特定位,创造独一无二的行业价值?欢迎咨询我们澳宝典正版资料库的新能源项目团队。(📞400 200 518)

欢迎关注“澳宝典正版资料库学友会”企业微信号,免费获取品牌产品营销方法和工具,帮助系统提升品牌管理专业能力。