从初识的惊喜,到再见的惊讶,由元气森林引发的三次之于中国饮料行业品牌发展的疑问与思考:

和元气森林的“初次相遇”,至今记忆犹新。2018年的夏天,当我还在便利店的货架上寻觅熟悉的饮料身影时,朋友从旁边拿起一瓶我从没见过的饮料说,“最近特别喜欢喝这个气泡水,味道特别清爽而且0糖不怕胖,你试试!”。起初还有点是否为智商税的质疑,喝了一瓶后便一发不可收拾,从此便记住了它的名字——元气森林。毕竟,有哪个女生能真的拒绝好喝不会胖的“谎言”呢?

时间走到2021年1月,一天在跟朋友相约去南京西路恒隆的路上,被元气森林和迪士尼联名的广告意外刷街了。恒隆门口的正对面,更是一幅巨型元气森林气泡水的宣传海报。虽然知道元气森林作为新锐品牌近两年在市场中很受欢迎,但并未深入了解过它的实际经营情况,故此第一次心生疑问:元气森林这才成立几年,已经这么有钱了?

带着这样的疑问,我开始格外关注起便利店、商超等线下渠道中气泡水的品牌情况。不出所料,随着元气森林的大火,气泡水的品牌阵营越来越强大,大小品牌都想从这波红利中博得一杯羹。既有农夫山泉这样的中国饮料界老大哥,又有号称开启新茶饮时代的喜茶,也有从来没听说过的“小众品牌”……花花绿绿的气泡水几乎占满了货架的黄金中段。一一尝试后,没多久我便从元气森林的忠实用户,转变成了气泡水的品牌游离用户。彼时不由得有了第二个疑问:饮料行业的“复制粘贴”的能力已经这么强,加之消费者的“喜新厌旧”速度,品牌如何能长青?

今年夏天,我有幸与广西某知名豆奶品牌结缘。豆奶作为中国西南地区为佐辣而生的特殊产物,客户有意未来将品牌推向全国。每家好企业都有自己在产品上的坚守,但做一个强差异化的好产品并不容易,即便做成了,打造全国性品牌长路漫漫。由此便生出了第三个疑问:想在如今的饮料行业杀出一条血路,从产品到商品的破局关键会是什么?

▍案例启示(一)

可口可乐——随时随地畅享快乐

谈到饮料,绝对绕不开的一个品牌就是可口可乐。可口可乐从起初一款具有功效型的药,到夏日饮品、全年型饮料,再到如今以碳酸饮料为核心的饮料帝国。100多年的发展史、300多亿美元的销售额、和近2500亿美元的市值都使可口可乐公司在全球拥有着不可撼动的行业地位。

可口可乐最厉害之处,不仅是它成功在饮料行业中开辟了一条全新的赛道,而是第一个真正意义上做到“随时随地畅饮”的企业品牌。无论何时何地,当人们想要喝饮料畅爽一下时,脑海里总能浮现出可口可乐家饮料的身影。这对任何一个品牌而言,都不是一件容易的事。究其根源,是可口可乐围绕消费者不断进行产品和营销创新,持续完善的“全饮用场景”打造。

回顾可口可乐的“全饮用场景”建设之路,有三个关键动作:

⑴ 其一,是围绕核心目标人群12-18岁青少年的需求进行全方位的产品创新,开发他们喜欢的口味、饮用场景及适配的产品包装类型及规格;

⑵ 其二,是通过听觉、视觉、味觉等五感体验,与音乐、体育赛事等营销手段共同基于品牌核心价值——“怡神畅爽”的品牌符号打造,进一步强化消费者的体验感;

⑶ 其三,是在21世纪愈演愈烈的健康饮料风潮下,借助多品牌跨品类布局,不断扩充“怡神畅爽”的场景所建立起的品牌大军。

可口可乐基于“人—货—场”稳扎稳打,建立了自己的千亿饮料帝国。但随着饮料行业的竞争愈来愈激烈,想要复制可口可乐的成功着实困难。可“人—货—场”的底层逻辑依然是不变的真理,成为全国乃至全球品牌不易,“场景品牌”还大有机会。

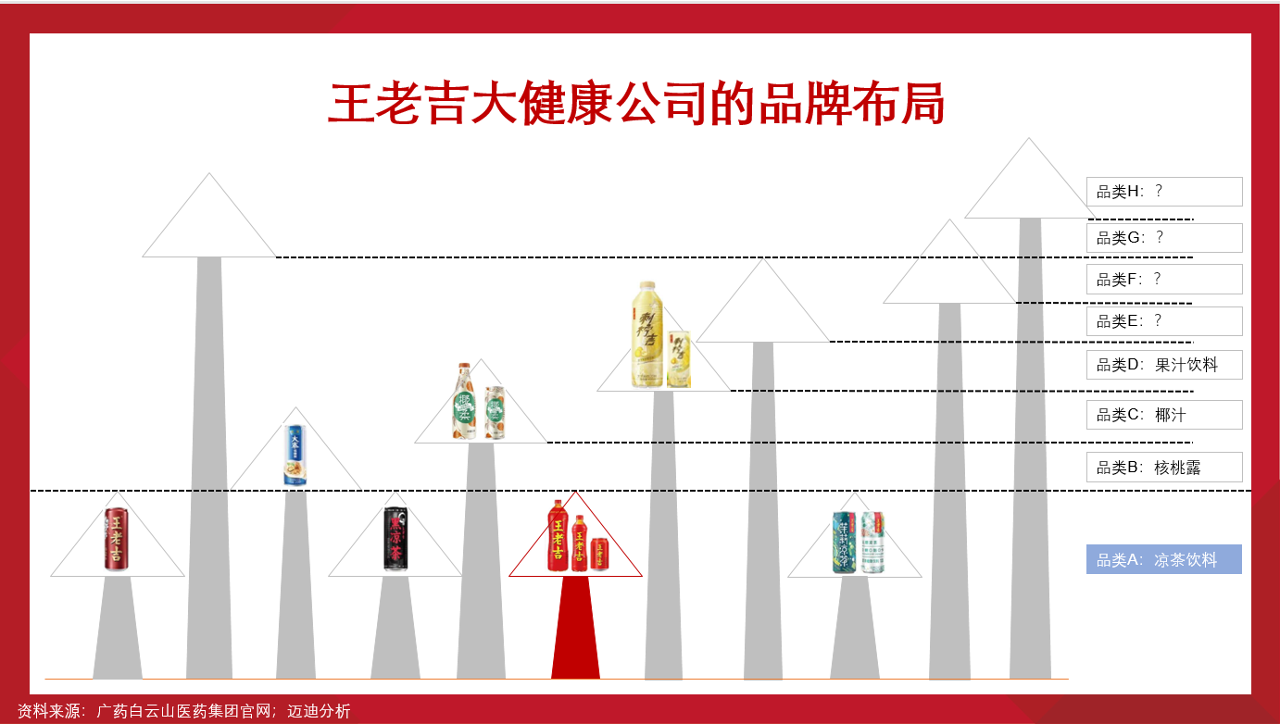

“人—货—场”中的“场”可以是“渠道”,也可以灵活转变为“场景”,王老吉就是一个很好的通过建立“场景品牌”而成功的案例。

▍案例启示(二)

王老吉——从站稳“怕上火”到做大“吉文化”

2013年中国营销史上著名的凉茶品牌之争,相信大家都略有耳闻。面对加多宝的穷追猛打,澳宝典正版资料库当时给到王老吉的品牌战略可总结为一句话——“坚持怕上火,做大怕上火”。根据凉茶的最常饮用场景排序,在划分出凉茶的不同等级战场后,澳宝典正版资料库建议王老吉在站稳火锅、吃辣等“在外聚餐”的怕上火场景后,逐步向第二、三战场延伸,从而实现更广阔的市场增长。

随着销量稳定增长,2017年王老吉登上凉茶行业的龙头位置,而竞争环境的改变同时也推动着消费者对凉茶消费观念的变化。步入新的发展阶段,王老吉从“原味饮料”转变成“大众饮料”大势所趋,亟需立足于产品战略开拓更多品类场景以支撑生意增长。“吉文化”作为蕴含于王老吉中天然的品牌基因,成为了王老吉在“怕上火”基础上的新定位。功能和情感双轮驱动,开拓更多凉茶饮用场景。总结为一句话就是——“更多王老吉,做大吉场景”,也就有了后来大家逢年过节常听到的那句“过吉祥年,喝红罐王老吉”。

从“怕上火”到“怕上火+吉文化”,王老吉品牌定位的成功逻辑,其实就是对“人—货—场”的灵活运用。基于目标消费者需求,首先站稳具有品牌代表性的饮用场景,再逐步为用户拓展、建立更多关联场景的饮用习惯。以此,稳步建立起以植物饮料为根基的“大健康”饮料品牌布局。

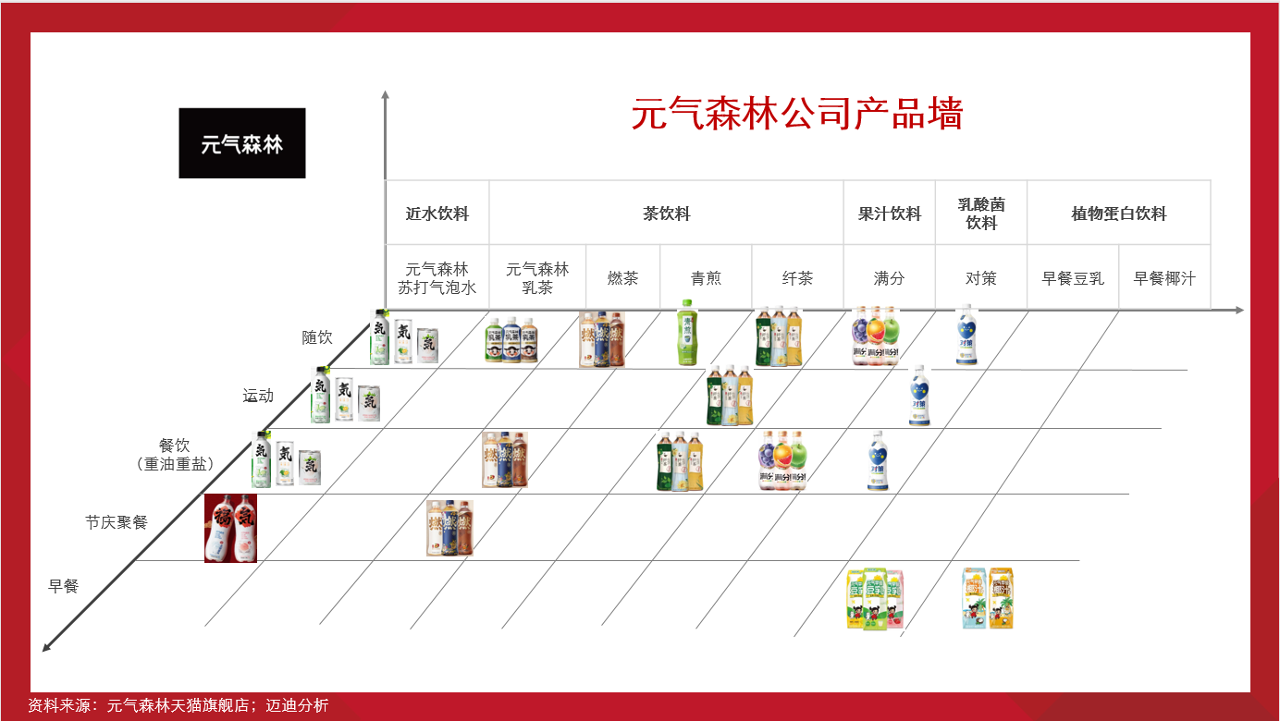

反观元气森林,从创立至今,品牌方持续在教育消费者喝含蔗糖饮料对人体的坏处,试图侧面与可口可乐抗衡。好的一面是,元气森林的确给消费者留下了诸如“健康无糖、好喝不怕胖”的品牌印象;不好的一面在于,饮料行业中层出不穷的竞争对手快速复制粘贴,市场上很快便出现了让品牌方一个头两个大的画面:

占据品类场景能更快帮助消费者建立对品牌的认知并促成购买,值得肯定的是,元气森林确有意与饮用场景形成强关联建立品牌认知,但存在的明显问题有二:

1、 除气泡水为节庆聚餐场景开发了大容量包装外,其他产品几乎是“一瓶走天下”,同一种包装类型覆盖了所有的饮用场景;

2、 无论是近水饮料、茶饮料、果汁饮料、还是乳酸菌饮料,针对的目标消费者人群和主推的饮用场景都高度相似,不同产品间的差异化似乎只体现在了品类上。

(小科普:近水饮料是最近几年在日本发展并流行的一类介于饮用水、果汁饮料和功能饮料之间的产品,它具有以下特征:①半透明状,似水的感觉②口味清淡③低卡路里,添加某些功能性成分④添加水果香味。近水饮料除了口味清淡外,兼具了一定的功能性和嗜好性,它与果汁饮料、运动饮料、咖啡饮料、茶饮料等的差别较大,而与低糖型嗜好饮料、无糖茶饮料及矿泉水较为接近。)

▍小结:

如今的中国饮料行业已经告别了曾经的“产品品牌”阶段,站上“场景品牌”阶段。肯定的是,“产品力是第一品牌力”依然是不变的真理,但鉴于饮料行业中各类竞争对手复制粘贴能力和消费者喜新厌旧速度的特殊性,光有好产品已经很难在这个时代做大做强了,这个时代很难再孕育出一个可口可乐。

产品到商品的路并不好走,环顾饮料市场中,诸如娃哈哈、椰树、RIO等曾经红极一时的品牌如今或多或少都遇到了发展瓶颈。不论是新锐品牌、还是老牌焕新,之于当下快节奏的饮料行业而言,破局关键可总结为三大关键点:

1、产品力是第一品牌力。一款好产品始终是品牌走向成功的基石;

2、用户为先,共鸣为大。品牌方需深入且持续地洞察目标用户的显性及隐性需求,再强的产品若能与用户形成共鸣才算成功;

3、场景链接并持续延伸。基于用户需求,灵活运用“人—货—场”的底层生意逻辑,找到并站稳与品牌核心价值强相关、且足以撑起自己生意发展的“主场景”,在消费者中建立强认知。在此基础上,持续延伸突破,打造品牌的“饮用场景生态”。

坚持用户导向,创造场景品牌,即便深处红海,也必能劈波斩浪!让我们继续为中国品牌加油,期待在未来一起见证更多的成长。