这一组数据对白酒行业的吸引力是巨大的,必须“触网”、“触电”!

这一组数据对寒冬中的白酒行业是致命吸引的,可能是“救命稻草”!

然而,现状却是患上了焦虑症!

一、焦虑中的白酒行业触网现状

白酒行业涉足互联网之路有5年左右,但在2013年之前,大多数知名白酒企业还不屑于做电商,只有找不到出路的三线、四线品牌才会去试水电商“赌一把”。2013年中央出台“八项规定”限制三公消费,白酒行业开始进入寒冬,行业赖以生存的政商务消费基础不在,各大厂商被迫寻找解决之道。这一年,互联网的浪潮席卷了每个角落,电商成为2013年最耀眼的行业,全年实现1.85万亿的网购规模。各大白酒厂商纷纷开始进军互联网,或进驻以天猫、京东为首第三方平台,或产生以1919、酒仙网为代表的专业电商平台,或传统酒企线上直营;2013年仅在天猫开设旗舰店的酒企就有超过2000家。

转眼3年了,摆在白酒行业面前的互联网发展现状却是:量小、亏钱、乱价。

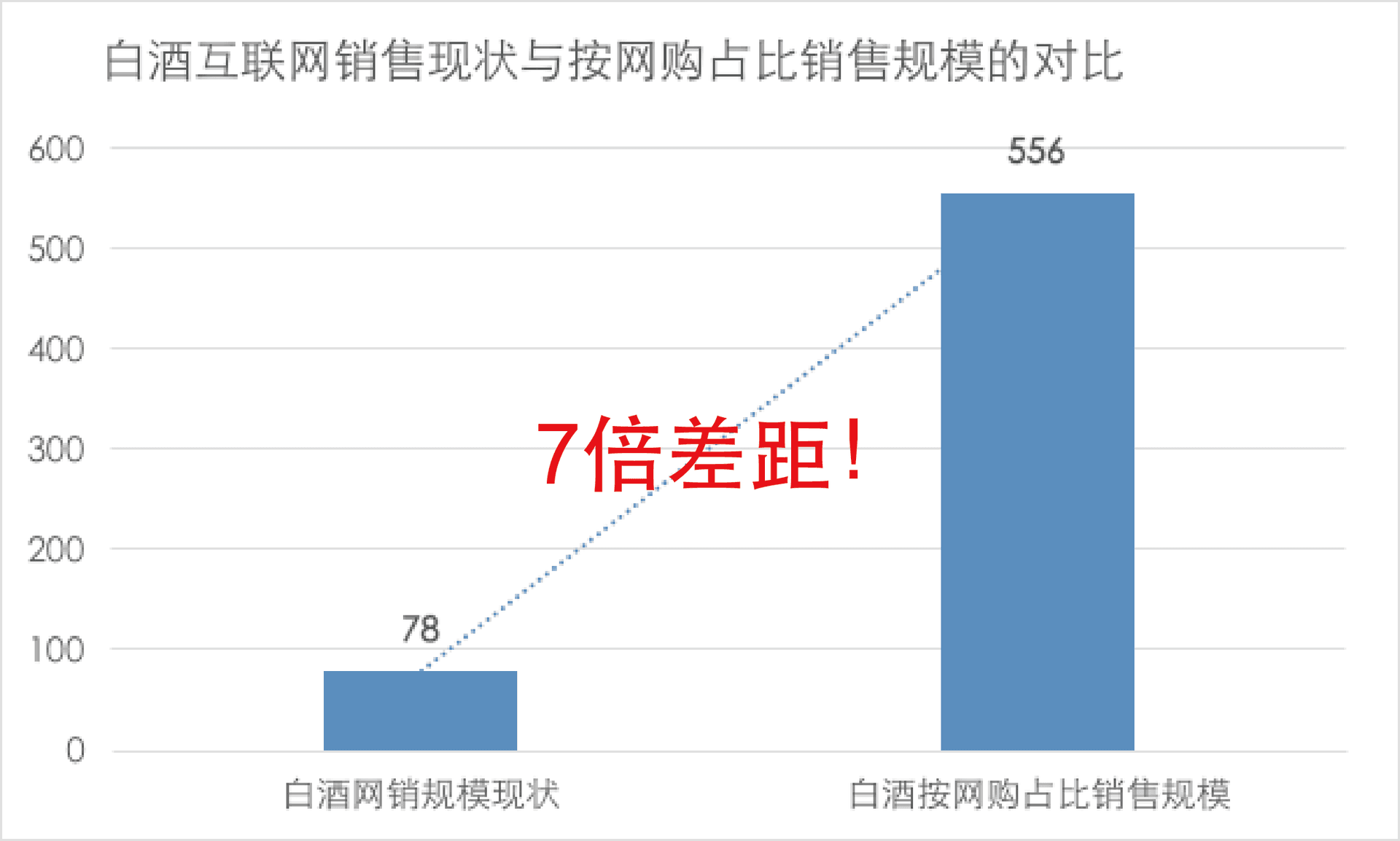

2015年“双十一”天猫酒类店铺排行第一的“1919”其销量才1.58亿;历年来,2013年网销35亿,行业占比0.6%;2014年网销78亿,行业占比1.5%,渗透率低。

酒仙网,国内最大酒类电商平台,根据最新披露的公开转让说明书,2013年、2014年和2015年1~3月,酒仙网营收分别为8.65亿元、15.78亿元和5.46亿元,净利润分别为-3.09亿元、-2.87亿元和-5329.76万元。按照酒仙网郝鸿峰的说法,酒仙网、四川1919、购酒网、中酒网四大酒类电商在去年“双十一”的价格战,合计亏损超过5000万元,每家亏损均超过1000万元。

2014年3月茅台、郎酒封杀酒仙网和1919的消息传出,更是给大受热捧的酒类电商当头一棒,理由是两家公司认为上述电商低价销售,扰乱了两家公司的价格体系。

二、互联网焦虑症解决的四个问题

有病就要治!

问题之一:白酒行业互联网发展机会有多大?战略or战术?

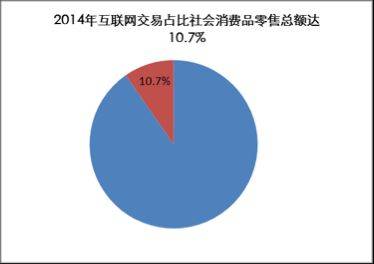

根据艾瑞咨询监测,2014年,中国网络购物市场交易规模达到2.8万亿,大致相当于社会消费品零售总额的10.7%。按照这一比例白酒网购规模应该有556亿,是现在的7倍。

另外一种观点:根据艾瑞咨询监测,截至2014年12月,我国网络购物用户规模达到3.61亿,如果一个人一年仅从网络购买200元的酒,白酒网购规模应该有720亿,是现在的9倍多。

按照以上两种观点,一些白酒厂商欢庆鼓舞;互联网市场潜力巨大,足够再造几个大品牌,谁抢占先机谁机会大,即使有问题也要克服,必须战略进取。

但事实如此吗?笔者不禁要问:互联网网购人群他们喝酒吗?他们会从网上买酒吗?有数据证明吗?数据来源是什么?是消费者数据吗?

白酒行业需要进行科学的消费者调研,依靠消费者数据测算互联网市场潜力;这事关决策,是战略机会还是战术补充,是“+互联网渠道”还是“互联网+”趋势,是简单的渠道加法还是核心的战略布局。

问题之二:互联网买白酒的是谁?什么样的人?与传统消费者一样吗?who?

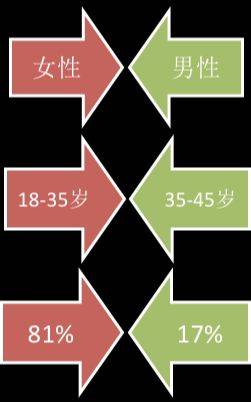

尼尔森数据显示,网络购物的主要购物者:TA们,18-24岁,30%;25-30岁,33%;31-35岁,18%;36-40岁,7%;40岁以上,10%。18-35岁占比81%,35-45岁占比17%。

网络购物者有什么人群特征呢?

TA们,女性居多,有着较高学历,大专以上学历60%,二线以上城市70%;

TA们,年轻白领,生活、工作节奏较快,互联网是最主要的信息获取渠道;

TA们,喜欢新奇、需求多元化,是消费的主力军;

TA们,注重休闲社交、自我享受和娱乐,商务需求相对较少;

TA们,尚处于品牌体验和偏好形成的阶段,是品牌忠诚度培养的关键人群;

TA们,追求健康的生活方式,饮酒较少,并不是白酒的重度消费者。

那么白酒的传统目标消费者是谁呢?

尼尔森的另一项研究显示,35-45岁区间的男性是白酒消费量最大的群体,尤其是具备消费能力的中产阶级。

按照以上两种观点,一些白酒厂商欢庆鼓舞;互联网市场潜力巨大,足够再造几个大品牌,谁抢占先机谁机会大,即使有问题也要克服,必须战略进取。

但事实如此吗?笔者不禁要问:互联网网购人群他们喝酒吗?他们会从网上买酒吗?有数据证明吗?数据来源是什么?是消费者数据吗?

白酒行业需要进行科学的消费者调研,依靠消费者数据测算互联网市场潜力;这事关决策,是战略机会还是战术补充,是“+互联网渠道”还是“互联网+”趋势,是简单的渠道加法还是核心的战略布局。

问题之二:互联网买白酒的是谁?什么样的人?与传统消费者一样吗?who?

尼尔森数据显示,网络购物的主要购物者:TA们,18-24岁,30%;25-30岁,33%;31-35岁,18%;36-40岁,7%;40岁以上,10%。18-35岁占比81%,35-45岁占比17%。

网络购物者有什么人群特征呢?

TA们,女性居多,有着较高学历,大专以上学历60%,二线以上城市70%;

TA们,年轻白领,生活、工作节奏较快,互联网是最主要的信息获取渠道;

TA们,喜欢新奇、需求多元化,是消费的主力军;

TA们,注重休闲社交、自我享受和娱乐,商务需求相对较少;

TA们,尚处于品牌体验和偏好形成的阶段,是品牌忠诚度培养的关键人群;

TA们,追求健康的生活方式,饮酒较少,并不是白酒的重度消费者。

那么白酒的传统目标消费者是谁呢?

尼尔森的另一项研究显示,35-45岁区间的男性是白酒消费量最大的群体,尤其是具备消费能力的中产阶级。

互联网消费者 白酒主要消费者

目标消费者完全错位,但各大厂商却还围绕着传统的目标消费者,也注定了触网道路是坎坷、崎岖的。

那么传统消费者未来会转化到互联网买酒吗?

白酒的传统目标消费者有两类:

一类是酒精的重度消费者,他们年龄大多在40岁以上、学历低、农村人口多、工作以体力劳动等蓝领为主,他们对互联网不知道或者不信任,害怕买到假的,而且消费的单价低,没有必要在网上买,便宜不了多少;

还有一类是机关事业单位,他们是被动喝酒高频次饮用者,主要是政商务应酬,但是,这类人,他们都很少在网上买酒喝;而且这部分单位/企业是主力军,更多的是团购的形式,批量、长期、账期、服务等一系列问题也是互联网难以解决的,而且这部分需求目前已经被线下很好的满足了。

以上是网购人群与白酒传统目标消费者的整体对比,但不代表全部人群。网购人群中是否有细分人群是白酒的消费人群?白酒的传统目标消费者是否也有细分人群从互联网购买白酒?有多少?

网购人群年龄主要集中在18-35岁,如果这群人现在不喝酒、不买酒、不是目标消费者,那么未来呢?当他们年纪长一些会吗?如果未来他们会喝酒、会成为白酒的消费者,那么他们就是白酒品类的进入点人群。他们的人群特征之一是:互联网是最主要的信息获取渠道, 如果白酒企业通过布局互联网,建设品牌,提前培养他们的品牌认知度、忠诚度,也许能够破解白酒行业的难题之一:区域品牌如何突破全国化困境?

卖给谁至关重要。

2002-2012年,白酒行业腾飞的十年,也是白酒营销成功的十年,其根本在于抓住了政商务消费核心目标人群,围绕目标消费者先后创新了酒店盘中盘模式、消费者盘中盘模式,在酒店渠道、烟酒店渠道、团购渠道先后取得了巨大的成功,也成就了一批成功的企业,如洋河、古井、口子窖等。黄金十年,关键在于目标消费者。

互联网+时代,白酒行业能否通过抓住目标消费人群去再创一个黄金十年,值得期待!

问题之三:互联网人群对白酒的需求是什么?白酒厂商用什么去满足?what?

白酒,作为传统国粹,其为消费者带来的独特价值可以归纳为三点:聚饮、自饮、送礼,其具有强烈社交属性和面子属性。

朋友聚会,酒是调节气氛的最佳饮品;求人办事,喝酒是表达敬意的最佳方式。白酒,其辛辣的口感让人刺激、浓厚的醇香使人沉醉,无论是小饮怡情还是借酒消愁,都满足一些人的自饮需求。礼尚往来更是中国传统礼仪之一,逢年过节、走亲访友、求人办事都需要送礼,而烟、酒、茶是孝敬长辈/长者的必备三样礼品之一。

年轻化、女性化是互联网目标消费者的主体,也许传统白酒的历史厚重感与浓烈的辛辣口感并不能得到认同,低酒精浓度&创新口味&奇趣包装,更加能吸引他们。诸如锐澳的时尚新品类的出现,就是针对年轻群体找到了相对的机会。

以互联网新兴品牌江小白为例。

那么传统消费者未来会转化到互联网买酒吗?

白酒的传统目标消费者有两类:

一类是酒精的重度消费者,他们年龄大多在40岁以上、学历低、农村人口多、工作以体力劳动等蓝领为主,他们对互联网不知道或者不信任,害怕买到假的,而且消费的单价低,没有必要在网上买,便宜不了多少;

还有一类是机关事业单位,他们是被动喝酒高频次饮用者,主要是政商务应酬,但是,这类人,他们都很少在网上买酒喝;而且这部分单位/企业是主力军,更多的是团购的形式,批量、长期、账期、服务等一系列问题也是互联网难以解决的,而且这部分需求目前已经被线下很好的满足了。

以上是网购人群与白酒传统目标消费者的整体对比,但不代表全部人群。网购人群中是否有细分人群是白酒的消费人群?白酒的传统目标消费者是否也有细分人群从互联网购买白酒?有多少?

网购人群年龄主要集中在18-35岁,如果这群人现在不喝酒、不买酒、不是目标消费者,那么未来呢?当他们年纪长一些会吗?如果未来他们会喝酒、会成为白酒的消费者,那么他们就是白酒品类的进入点人群。他们的人群特征之一是:互联网是最主要的信息获取渠道, 如果白酒企业通过布局互联网,建设品牌,提前培养他们的品牌认知度、忠诚度,也许能够破解白酒行业的难题之一:区域品牌如何突破全国化困境?

卖给谁至关重要。

2002-2012年,白酒行业腾飞的十年,也是白酒营销成功的十年,其根本在于抓住了政商务消费核心目标人群,围绕目标消费者先后创新了酒店盘中盘模式、消费者盘中盘模式,在酒店渠道、烟酒店渠道、团购渠道先后取得了巨大的成功,也成就了一批成功的企业,如洋河、古井、口子窖等。黄金十年,关键在于目标消费者。

互联网+时代,白酒行业能否通过抓住目标消费人群去再创一个黄金十年,值得期待!

问题之三:互联网人群对白酒的需求是什么?白酒厂商用什么去满足?what?

白酒,作为传统国粹,其为消费者带来的独特价值可以归纳为三点:聚饮、自饮、送礼,其具有强烈社交属性和面子属性。

朋友聚会,酒是调节气氛的最佳饮品;求人办事,喝酒是表达敬意的最佳方式。白酒,其辛辣的口感让人刺激、浓厚的醇香使人沉醉,无论是小饮怡情还是借酒消愁,都满足一些人的自饮需求。礼尚往来更是中国传统礼仪之一,逢年过节、走亲访友、求人办事都需要送礼,而烟、酒、茶是孝敬长辈/长者的必备三样礼品之一。

年轻化、女性化是互联网目标消费者的主体,也许传统白酒的历史厚重感与浓烈的辛辣口感并不能得到认同,低酒精浓度&创新口味&奇趣包装,更加能吸引他们。诸如锐澳的时尚新品类的出现,就是针对年轻群体找到了相对的机会。

以互联网新兴品牌江小白为例。

江小白,一个没有传统白酒品牌的悠久历史、缺少文化底蕴的全新品牌,却用了不到一年的时间取得5000万的佳绩,一时之间“江小白”为什么这样红成为热议的话题,也给白酒行业带来一股新潮。

江小白的成功,是真正满足了目标群体的需求。80后、90后没有喝白酒习惯,可能对口感、香型的需求很弱;从口感来说,江小白并没有传统白酒的口感醇厚、强烈,取而代之的是“清香恬淡、柔和纯净”,满足年轻消费者的口感需求。江小白有108种口感,可以加红茶、绿茶、冰块等,而且加完之后不会变浑浊。在创始人陶石泉看来“江小白”之所以走红,是因为与目标消费群体真正产生了心理共鸣,是从80后消费者的情趣品位中找到了方向,继而将之具象化,其本质上是因循着年轻一代消费群体对创新型白酒的客观需求而产生,是属于这部分消费人群自己的品牌。

搞懂互联网目标消费者的喝酒需求,是酒?是面子?是口感?还是文化?甚至也有可能和传统消费者一致?从消费者出发,去研究、去洞察,相信各大品牌一定会比江小白这个“屌丝”做的更好;同时对各中小厂商也是个机会,至少成功的门槛降低了。

问题之四:怎么卖?白酒企业应该怎么做?how?

白酒行业互联网焦虑症还有另外一个原因:亏钱、乱价,具体体现就是畅销的都亏损,赚钱的都不大好卖,线上影响线下价格秩序。

解决这个问题需要回答另一个问题:互联网需不需要单独的产品线?

如果互联网发展机会有限,仅做渠道加法,那么答案是不需要,只要把线下的产品搬到线上就行了,因为没有潜力不值得浪费资源;同时严厉管控线上价格体系,坚决不允许影响线下秩序,谁违规处罚谁,就像茅台、郎酒封杀酒仙网和1919做的那样。

如果互联网机会巨大,需要作战略布局,那么问题的答案也是必然的:单独的产品线。

产品是有生命周期的,畅销产品时间久了必然会面临价格透明、乱价、窜货等问题,互联网销售又主要依靠促销来拉流量,再加上每瓶都有很高的二次包装费、物流费以及平台各种费用和扣点等,畅销的不赚钱很正常。至于说赚钱的都不大好卖,只能说产品不符合互联网消费者需求,量小的现状也一定程度上说明了这个问题。开发新的产品线是解决亏钱、乱价问题的最佳答案。

开发新的产品线也是满足互联网目标消费者需求的必要条件。经典的53度酒精度目标消费者接受吗?习惯以窖池、工艺、年份、口感、原料的命名方法目标消费者喜欢吗?设计风格是否需要更加契合80后、90后的个性而不是现在厚重的历史文化元素?包装形式是否需要更加适合互联网销售与方便、便捷而不是现在主流1x6规格的“傻大个”?

仍然以江小白为例,低度、口号式命名、外观选用80后男生的卡通人物形象、小规格都是江小白成功的要素。但江小白是否已经做得足够好了呢?就需要用消费者数据说话,更需要市场去验证;至少,诉求低度,但45度却比很多白酒度数高,诉求小瓶装,却与市场低端光瓶小酒一个瓶形。

另外,还有传播策略,江小白借助微博的成功、RIO借助跑男的走红都与传统的央视、高炮、户外、公交车体、终端店招等不同,特别互联网是目标群体的最主要信息获取渠道,更需要白酒厂商转变思维从消费者出发。

总而言之,针对当前的触网现状,白酒行业应该从焦虑中停下思考问题的根本:战略or战术?who(目标消费者)?what(需求)?how(怎么做)?,而不是一直在焦虑中徘徊、在焦虑中犯错。根本问题解决之后,不同的白酒厂商再结合自身的我情去决策:是简单的渠道加法“+互联网渠道”,还是研究消费者开发新产品作战略布局,再或者把互联网当作品牌培育的重要途径以期待突破全国化困境。

也许互联网是一块美味的大蛋糕,各大品牌蜂拥争抢;也许互联网只是一块奶茶点心,但对小品牌来说却是小而美,一切都需要明白四个根本问题。